| Economie |

Il futuro ti mette ansia?

E se invece riservasse molte più opportunità di quelle che pensi?

Ogni giorno prendiamo decisioni che hanno a che fare con i soldi (Anche quando le rimandiamo).

Quanto costa la casa che tanto vorrei? Quando potrò comprarla? Posso permettermi una macchina nuova? Quanto mi servirà per fare studiare i figli? A che età potrò andare in pensione? Quello che percepirò sarà sufficiente a mantenere il mio attuale stile di vita? E se mi succede qualcosa?

Sono solo alcune delle domande che tutti ci siamo posti o ci porremo almeno una volta nella vita.

La Pianificazione Finanziaria

Per rispondere è necessario definire quali siano gli obiettivi da raggiungere e confrontarli con le risorse che si hanno a disposizione, analizzando la periodicità con la quali si manifestano le spese e la priorità che esse hanno nella nostra vita.

È fondamentale avere la consapevolezza della propria situazione che non significa misurare ciò che abbiamo in banca o ciò che rimane una volta fatte le spese; significa affrontare le scelte sulla base di una mappa dettagliata del nostro percorso finanziario, identificando gli obiettivi a medio e lungo termine, sviluppando strategie per raggiungerli.

Lo strumento per disegnare questo percorso esiste e si chiama Pianificazione Finanziaria.

La Pianificazione finanziaria è sottovalutata in Italia?

Purtroppo la maggior parte delle famiglie italiane non pianifica il proprio futuro finanziario, vivendo in una logica di brevissimo termine che non tiene conto degli imprevisti della vita.

Il commissario Consob, Carlo Comporti, in un seminario dal titolo “Pianificazione finanziaria. Conoscenze, attitudine e comportamenti degli investitori italiani” ha evidenziato che la mancanza di una pianificazione finanziaria aumenta la vulnerabilità delle famiglie, esponendole al rischio di non essere in grado di fronteggiare spese impreviste e pertanto incapaci di raggiungere altri obiettivi che ci si era posti.

Si possono prevedere gli imprevisti?

All’interno di una corretta pianificazione finanziaria non bisognerà inserire solo gli obiettivi e predisporre le proprie risorse per fare in modo di raggiungerli, ma bisognerà anche lasciare sempre un margine per eventi imprevisti.

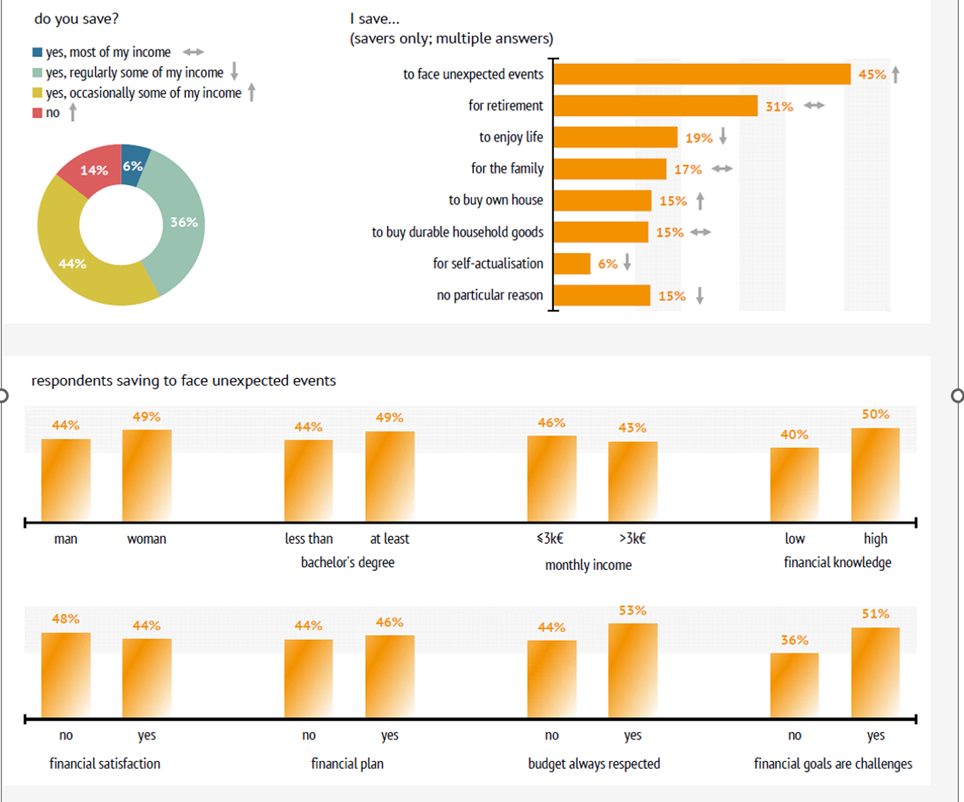

Come possiamo vedere dalla figura 1 l’obiettivo di proteggersi da generici eventi imprevisti appare la prima leva del risparmio (45% dei casi, in aumento rispetto al 2021), in particolare tra i soggetti più esposti, vulnerabili o indebitati e coloro che ritengono non sia sempre facile raggiungere i propri obiettivi finanziari. Il dato è più frequente anche al crescere delle conoscenze finanziarie e tra gli intervistati che dichiarano di rispettare i vincoli di bilancio. All’estremo inferiore della distribuzione si collocano quanti affermano di risparmiare senza alcuna particolare ragione (15% dei casi, in calo rispetto al 2021), soprattutto uomini, più anziani, con un reddito più elevato e in possesso di una casa di proprietà, meno inclini all’ansia e senza particolare attitudine al controllo finanziario.

Figura 1 – Abitudini di Risparmio – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Figura 2 – vulnerabilità finanziaria e esposizioni a spese impreviste – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

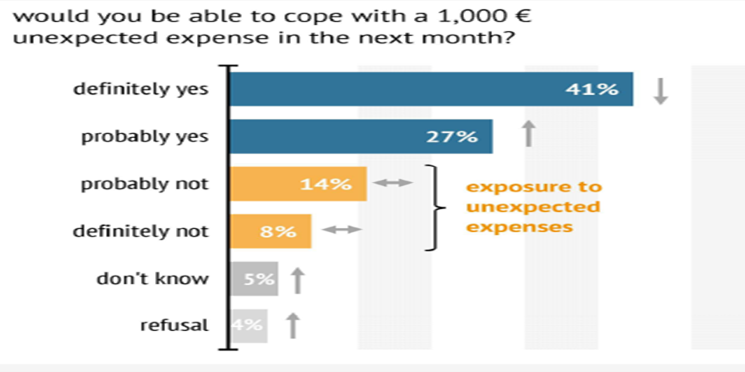

Osservando la figura 2 notiamo come rimane stabile invece al 23% la quota di individui che dichiara di non essere in grado di gestire una spesa imprevista di 1.000 euro (famiglie esposte).

Emerge, alla luce di questi dati, che una quota importante degli intervistati risparmia per far fronte ad eventuali imprevisti. Una domanda potrebbe sorgere a questo punto: “È possibile prevedere gli imprevisti?”

No, ovviamente ma si possono gestire. La gestione degli imprevisti tramite assicurazioni è un aspetto importante della pianificazione finanziaria. Le assicurazioni offrono una protezione contro eventi rischiosi che potrebbero causare gravi conseguenze economiche.

Gli imprevisti non si possono prevedere ma se ne possono analizzare l’incidenza, le tipologie e le conseguenze pianificando la corretta definizione delle risorse destinate alla tutela liberando quelle accantonate per far fronte all’imprevisto generico e, di conseguenza, non quantificabile.

Non a caso il percorso di Pianificazione Finanziaria è basato sulla protezione: prima di partire per progettare il futuro dobbiamo mettere in sicurezza quello che abbiamo e, di conseguenza, quello che avremo.

Italiani popolo di risparmiatori… ma senza un progetto preciso

A differenza di altri paesi europei e non, in Italia le scuole non offrono un’adeguata formazione finanziaria e troppe persone non sono consapevoli dei concetti di base della pianificazione, come il budgeting, il risparmio e l’investimento.

Questo non vuol dire che in Italia non ci sia un forte cultura del risparmio (nota sull’ammontare dei risparmi nei cc). Tuttavia, a volte si privilegia l’accumulo rispetto agli investimenti a lungo termine.

Spesso i risparmi vengono immobilizzati in contanti o in depositi bancari, senza considerare altre opportunità di investimento che potrebbero generare rendimenti migliori nel tempo o utilizzare soluzioni assicurative per liberare delle risorse che vengono accantonate per dare risposta ad eventuali rischi.

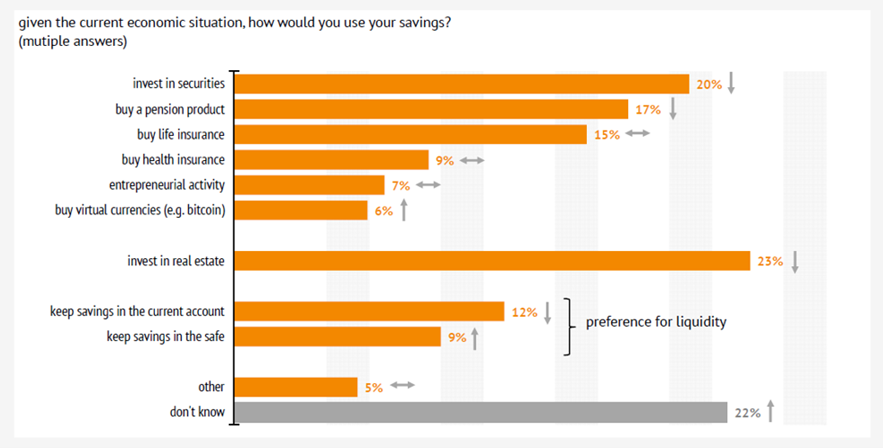

Figura 3 – Utilizzo del risparmio in tempo di crisi – Il 21% degli intervistati nel rapporto della Consob esprime una preferenza per la liquidità. Poco più di un quinto dei rispondenti, infine, non ha un’idea precisa su come impiegare il risparmio, in particolare coloro che provano ansia finanziaria.

Risparmio “Fai da te”

Molti italiani non cercano l’aiuto di consulenti finanziari professionisti per la pianificazione finanziaria poiché spesso non conoscono le tematiche sulle quali questi possano effettivamente ricevere un supporto professionale: ad esempio nella gestione dei risparmi e dei rischi, nella pianificazione pensionistica e nell’ottimizzazione degli investimenti.

Le preoccupazioni finanziarie immediate, come il pagamento delle bollette, le spese quotidiane e gli impegni familiari, spesso ricevono maggiore attenzione rispetto alla pianificazione finanziaria a lungo termine. È questa mentalità orientata al presente che può limitare le opportunità per il futuro.

Promuovere l’Educazione Finanziaria

L’educazione finanziaria e la pianificazione finanziaria sono strettamente legate e si rinforzano a vicenda. Un individuo ben educato finanziariamente ha maggiori probabilità di creare piani finanziari robusti e di prendere decisioni informate per raggiungere i propri obiettivi. D’altra parte, una pianificazione finanziaria efficace spesso richiede una comprensione approfondita dei concetti finanziari.

C’è un crescente interesse per l’educazione finanziaria in Italia: organizzazioni, istituzioni finanziarie e anche il governo stanno cercando di promuovere una maggiore consapevolezza sulla pianificazione finanziaria e di fornire risorse per aiutare le persone a prendere decisioni finanziarie più informate.

Una scelta importante

La scelta delle assicurazioni e delle coperture più adatte alle tue esigenze richiede una valutazione attenta. Ed è qui che entra in gioco la necessità di una puntuale consulenza assicurativa.

È consigliabile interfacciarsi con un consulente finanziario o un esperto di assicurazioni per aiutarti a comprendere le diverse opzioni disponibili, e prendere decisioni informate in base alla specifica situazione. La pianificazione finanziaria non è un optional ma uno strumento analitico e progettuale che prevede l’approccio scientifico di un professionista esperto e competente unito alla capacità di entrare in empatia con il proprio interlocutore per aiutarlo ad individuare i suoi obiettivi di vita.

“Investire nella pianificazione finanziaria è investire in noi stessi, nel nostro benessere e nella nostra libertà finanziaria: è l’arma segreta che ci dà il potere di trasformare i nostri sogni in realtà”

| Economie |

Il futuro ti mette ansia?

E se invece riservasse molte più opportunità di quelle che pensi?

Ogni giorno prendiamo decisioni che hanno a che fare con i soldi (Anche quando le rimandiamo).

Quanto costa la casa che tanto vorrei? Quando potrò comprarla? Posso permettermi una macchina nuova? Quanto mi servirà per fare studiare i figli? A che età potrò andare in pensione? Quello che percepirò sarà sufficiente a mantenere il mio attuale stile di vita? E se mi succede qualcosa?

Sono solo alcune delle domande che tutti ci siamo posti o ci porremo almeno una volta nella vita.

La Pianificazione Finanziaria

Per rispondere è necessario definire quali siano gli obiettivi da raggiungere e confrontarli con le risorse che si hanno a disposizione, analizzando la periodicità con la quali si manifestano le spese e la priorità che esse hanno nella nostra vita.

È fondamentale avere la consapevolezza della propria situazione che non significa misurare ciò che abbiamo in banca o ciò che rimane una volta fatte le spese; significa affrontare le scelte sulla base di una mappa dettagliata del nostro percorso finanziario, identificando gli obiettivi a medio e lungo termine, sviluppando strategie per raggiungerli.

Lo strumento per disegnare questo percorso esiste e si chiama Pianificazione Finanziaria. Purtroppo la maggior parte delle famiglie italiane non pianifica il proprio futuro finanziario, vivendo in una logica di brevissimo termine che non tiene conto degli imprevisti della vita.

Il commissario Consob, Carlo Comporti, in un seminario dal titolo “Pianificazione finanziaria. Conoscenze, attitudine e comportamenti degli investitori italiani” ha evidenziato che la mancanza di una pianificazione finanziaria, aumenta la vulnerabilità delle famiglie, esponendole al rischio di non essere in grado di fronteggiare spese impreviste e pertanto incapaci di raggiungere altri obiettivi che ci si era posti.

Si possono prevedere gli imprevisti?

All’interno di una corretta pianificazione finanziaria non bisognerà inserire solo gli obiettivi e predisporre le proprie risorse per fare in modo di raggiungerli, ma bisognerà anche lasciare sempre un margine per eventi imprevisti.

Come possiamo vedere dalla figura 1 l’obiettivo di proteggersi da generici eventi imprevisti appare la prima leva del risparmio (45% dei casi, in aumento rispetto al 2021), in particolare tra i soggetti più esposti, vulnerabili o indebitati e coloro che ritengono non sia sempre facile raggiungere i propri obiettivi finanziari. Il dato è più frequente anche al crescere delle conoscenze finanziarie e tra gli intervistati che dichiarano di rispettare i vincoli di bilancio. All’estremo inferiore della distribuzione si collocano quanti affermano di risparmiare senza alcuna particolare ragione (15% dei casi, in calo rispetto al 2021), soprattutto uomini, più anziani, con un reddito più elevato e in possesso di una casa di proprietà, meno inclini all’ansia e senza particolare attitudine al controllo finanziario.

Figura 1 – Abitudini di Risparmio – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Figura 2 – vulnerabilità finanziaria e esposizioni a spese impreviste – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Osservando la figura 2 notiamo come rimane stabile invece al 23% la quota di individui che dichiara di non essere in grado di gestire una spesa imprevista di 1.000 euro (famiglie esposte).

Emerge, alla luce di questi dati, che una quota importante degli intervistati risparmia per far fronte ad eventuali imprevisti. Una domanda potrebbe sorgere a questo punto: “È possibile prevedere gli imprevisti?”

No, ovviamente ma si possono gestire. La gestione degli imprevisti tramite assicurazioni è un aspetto importante della pianificazione finanziaria. Le assicurazioni offrono una protezione contro eventi rischiosi che potrebbero causare gravi conseguenze economiche.

Gli imprevisti non si possono prevedere ma se ne possono analizzare l’incidenza, le tipologie e le conseguenze pianificando la corretta definizione delle risorse destinate alla tutela liberando quelle accantonate per far fronte all’imprevisto generico e, di conseguenza, non quantificabile.

Non a caso il percorso di Pianificazione Finanziaria è basato sulla protezione: prima di partire per progettare il futuro dobbiamo mettere in sicurezza quello che abbiamo e, di conseguenza, quello che avremo.

Una scelta importante

La scelta delle assicurazioni e delle coperture più adatte alle tue esigenze richiede una valutazione attenta. Ed è qui che entra in gioco la necessità di una puntuale consulenza assicurativa.

È consigliabile interfacciarsi con un consulente finanziario o un esperto di assicurazioni per aiutarti a comprendere le diverse opzioni disponibili, e prendere decisioni informate in base alla specifica situazione. La pianificazione finanziaria non è un optional ma uno strumento analitico e progettuale che prevede l’approccio scientifico di un professionista esperto e competente unito alla capacità di entrare in empatia con il proprio interlocutore per aiutarlo ad individuare i suoi obiettivi di vita.

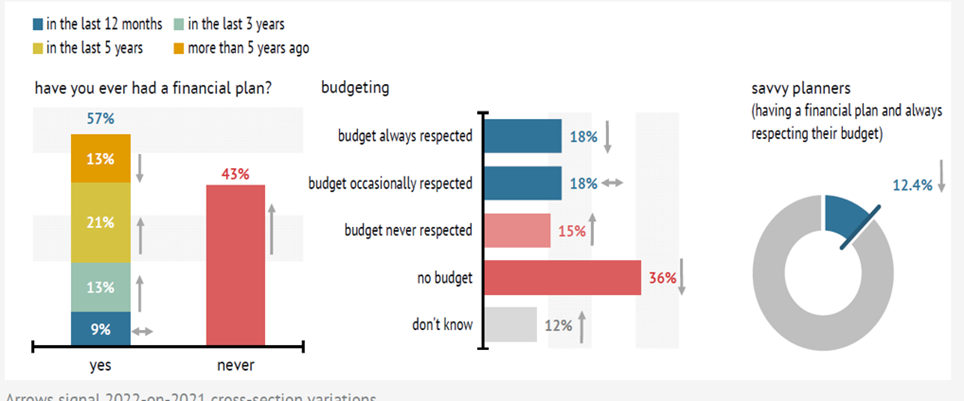

Figura 3 – planning finanziario e budgeting – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

La Pianificazione finanziaria è sottovalutata in Italia?

Purtroppo sì, nonostante avere un piano a lungo termine sia l’unica strada per garantirsi una stabilità economica e finanziaria, i dati ci dicono che la Pianificazione Finanziaria è spesso trascurata.

In linea con le evidenze delle precedenti edizioni dell’Indagine Consob, si conferma come la pianificazione finanziaria e l’abitudine a definire e rispettare puntualmente un budget siano poco diffuse tra gli investitori italiani. Nel 2022, infatti, tali comportamenti sono segnalati da poco più del 12% come possiamo notare nella figura 3.

Italiani popolo di risparmiatori… ma senza un progetto preciso

A differenza di altri paesi europei e non, in Italia le scuole non offrono un’adeguata formazione finanziaria e troppe persone non sono consapevoli dei concetti di base della pianificazione, come il budgeting, il risparmio e l’investimento.

Questo non vuol dire che in Italia non ci sia un forte cultura del risparmio (nota sull’ammontare dei risparmi nei cc). Tuttavia, a volte si privilegia l’accumulo rispetto agli investimenti a lungo termine.

Spesso i risparmi vengono immobilizzati in contanti o in depositi bancari, senza considerare altre opportunità di investimento che potrebbero generare rendimenti migliori nel tempo o utilizzare soluzioni assicurative per liberare delle risorse che vengono accantonate per dare risposta ad eventuali rischi.

Il 21% degli intervistati nel rapporto della Consob esprime una preferenza per la liquidità. Poco più di un quinto dei rispondenti, infine, non ha un’idea precisa su come impiegare il risparmio, in particolare coloro che provano ansia finanziaria.

Figura 4 – Utilizzo del risparmio in tempo di crisi – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Risparmio “Fai da te”

Molti italiani non cercano l’aiuto di consulenti finanziari professionisti per la pianificazione finanziaria poiché spesso non conoscono le tematiche sulle quali questi possano effettivamente ricevere un supporto professionale: ad esempio nella gestione dei risparmi e dei rischi, nella pianificazione pensionistica e nell’ottimizzazione degli investimenti.

Le preoccupazioni finanziarie immediate, come il pagamento delle bollette, le spese quotidiane e gli impegni familiari, spesso ricevono maggiore attenzione rispetto alla pianificazione finanziaria a lungo termine. È questa mentalità orientata al presente che può limitare le opportunità per il futuro.

Promuovere l’Educazione Finanziaria

C’è un crescente interesse per l’educazione finanziaria in Italia: organizzazioni, istituzioni finanziarie e anche il governo stanno cercando di promuovere una maggiore consapevolezza sulla pianificazione finanziaria e di fornire risorse per aiutare le persone a prendere decisioni finanziarie più informate.

A maggior ragione un’azienda di servizi assicurativi e finanziari come la nostra, da sempre, ha come obiettivo la consapevolezza dei propri clienti: per noi che ci occupiamo di consulenza, avere di fronte un interlocutore consapevole è un grande vantaggio, insieme possiamo definire la strategia più efficace perché affrontiamo concetti condivisi e, sostanzialmente, parliamo la stessa lingua.

Scopri il nostro Servizio di Educazione Finanziaria.

“Investire nella pianificazione finanziaria è investire in noi stessi, nel nostro benessere e nella nostra libertà finanziaria: è l’arma segreta che ci dà il potere di trasformare i nostri sogni in realtà”

| Economie |

Il futuro ti mette ansia?

E se invece riservasse molte più opportunità di quelle che pensi?

Ogni giorno prendiamo decisioni che hanno a che fare con i soldi (Anche quando le rimandiamo).

Quanto costa la casa che tanto vorrei? Quando potrò comprarla? Posso permettermi una macchina nuova? Quanto mi servirà per fare studiare i figli? A che età potrò andare in pensione? Quello che percepirò sarà sufficiente a mantenere il mio attuale stile di vita? E se mi succede qualcosa?

Sono solo alcune delle domande che tutti ci siamo posti o ci porremo almeno una volta nella vita.

La Pianificazione Finanziaria

Per rispondere è necessario definire quali siano gli obiettivi da raggiungere e confrontarli con le risorse che si hanno a disposizione, analizzando la periodicità con la quali si manifestano le spese e la priorità che esse hanno nella nostra vita.

È fondamentale avere la consapevolezza della propria situazione che non significa misurare ciò che abbiamo in banca o ciò che rimane una volta fatte le spese; significa affrontare le scelte sulla base di una mappa dettagliata del nostro percorso finanziario, identificando gli obiettivi a medio e lungo termine, sviluppando strategie per raggiungerli.

Lo strumento per disegnare questo percorso esiste e si chiama Pianificazione Finanziaria.

La Pianificazione finanziaria è sottovalutata in Italia?

Purtroppo la maggior parte delle famiglie italiane non pianifica il proprio futuro finanziario, vivendo in una logica di brevissimo termine che non tiene conto degli imprevisti della vita.

Il commissario Consob, Carlo Comporti, in un seminario dal titolo “Pianificazione finanziaria. Conoscenze, attitudine e comportamenti degli investitori italiani” ha evidenziato che la mancanza di una pianificazione finanziaria aumenta la vulnerabilità delle famiglie, esponendole al rischio di non essere in grado di fronteggiare spese impreviste e pertanto incapaci di raggiungere altri obiettivi che ci si era posti.

Si possono prevedere gli imprevisti?

All’interno di una corretta pianificazione finanziaria non bisognerà inserire solo gli obiettivi e predisporre le proprie risorse per fare in modo di raggiungerli, ma bisognerà anche lasciare sempre un margine per eventi imprevisti.

Come possiamo vedere dalla figura 1 l’obiettivo di proteggersi da generici eventi imprevisti appare la prima leva del risparmio (45% dei casi, in aumento rispetto al 2021), in particolare tra i soggetti più esposti, vulnerabili o indebitati e coloro che ritengono non sia sempre facile raggiungere i propri obiettivi finanziari. Il dato è più frequente anche al crescere delle conoscenze finanziarie e tra gli intervistati che dichiarano di rispettare i vincoli di bilancio. All’estremo inferiore della distribuzione si collocano quanti affermano di risparmiare senza alcuna particolare ragione (15% dei casi, in calo rispetto al 2021), soprattutto uomini, più anziani, con un reddito più elevato e in possesso di una casa di proprietà, meno inclini all’ansia e senza particolare attitudine al controllo finanziario.

Figura 1 – Abitudini di Risparmio – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Osservando la figura 2 notiamo come rimane stabile invece al 23% la quota di individui che dichiara di non essere in grado di gestire una spesa imprevista di 1.000 euro (famiglie esposte).

Figura 2 – vulnerabilità finanziaria e esposizioni a spese impreviste – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Emerge, alla luce di questi dati, che una quota importante degli intervistati risparmia per far fronte ad eventuali imprevisti. Una domanda potrebbe sorgere a questo punto: “È possibile prevedere gli imprevisti?”

No, ovviamente ma si possono gestire. La gestione degli imprevisti tramite assicurazioni è un aspetto importante della pianificazione finanziaria. Le assicurazioni offrono una protezione contro eventi rischiosi che potrebbero causare gravi conseguenze economiche.

Gli imprevisti non si possono prevedere ma se ne possono analizzare l’incidenza, le tipologie e le conseguenze pianificando la corretta definizione delle risorse destinate alla tutela liberando quelle accantonate per far fronte all’imprevisto generico e, di conseguenza, non quantificabile.

Non a caso il percorso di Pianificazione Finanziaria è basato sulla protezione: prima di partire per progettare il futuro dobbiamo mettere in sicurezza quello che abbiamo e, di conseguenza, quello che avremo.

Italiani popolo di risparmiatori… ma senza un progetto preciso

A differenza di altri paesi europei e non, in Italia le scuole non offrono un’adeguata formazione finanziaria e troppe persone non sono consapevoli dei concetti di base della pianificazione, come il budgeting, il risparmio e l’investimento.

Questo non vuol dire che in Italia non ci sia un forte cultura del risparmio (nota sull’ammontare dei risparmi nei cc). Tuttavia, a volte si privilegia l’accumulo rispetto agli investimenti a lungo termine.

Spesso i risparmi vengono immobilizzati in contanti o in depositi bancari, senza considerare altre opportunità di investimento che potrebbero generare rendimenti migliori nel tempo o utilizzare soluzioni assicurative per liberare delle risorse che vengono accantonate per dare risposta ad eventuali rischi.

Il 21% degli intervistati nel rapporto della Consob esprime una preferenza per la liquidità. Poco più di un quinto dei rispondenti, infine, non ha un’idea precisa su come impiegare il risparmio, in particolare coloro che provano ansia finanziaria.

Figura 4 – Utilizzo del risparmio in tempo di crisi – Rapporto sulle scelte di investimento delle famiglie italiane 2022, Consob

Risparmio “Fai da te”

Molti italiani non cercano l’aiuto di consulenti finanziari professionisti per la pianificazione finanziaria poiché spesso non conoscono le tematiche sulle quali questi possano effettivamente ricevere un supporto professionale: ad esempio nella gestione dei risparmi e dei rischi, nella pianificazione pensionistica e nell’ottimizzazione degli investimenti.

Le preoccupazioni finanziarie immediate, come il pagamento delle bollette, le spese quotidiane e gli impegni familiari, spesso ricevono maggiore attenzione rispetto alla pianificazione finanziaria a lungo termine. È questa mentalità orientata al presente che può limitare le opportunità per il futuro.

Promuovere l’Educazione Finanziaria

C’è un crescente interesse per l’educazione finanziaria in Italia: organizzazioni, istituzioni finanziarie e anche il governo stanno cercando di promuovere una maggiore consapevolezza sulla pianificazione finanziaria e di fornire risorse per aiutare le persone a prendere decisioni finanziarie più informate.

A maggior ragione un’azienda di servizi assicurativi e finanziari come la nostra, da sempre, ha come obiettivo la consapevolezza dei propri clienti: per noi che ci occupiamo di consulenza, avere di fronte un interlocutore consapevole è un grande vantaggio, insieme possiamo definire la strategia più efficace perché affrontiamo concetti condivisi e, sostanzialmente, parliamo la stessa lingua.

Scopri il nostro Servizio di Educazione Finanziaria.

Una scelta importante

La scelta delle assicurazioni e delle coperture più adatte alle tue esigenze richiede una valutazione attenta. Ed è qui che entra in gioco la necessità di una puntuale consulenza assicurativa.

È consigliabile interfacciarsi con un consulente finanziario o un esperto di assicurazioni per aiutarti a comprendere le diverse opzioni disponibili, e prendere decisioni informate in base alla specifica situazione. La pianificazione finanziaria non è un optional ma uno strumento analitico e progettuale che prevede l’approccio scientifico di un professionista esperto e competente unito alla capacità di entrare in empatia con il proprio interlocutore per aiutarlo ad individuare i suoi obiettivi di vita.

“Investire nella pianificazione finanziaria è investire in noi stessi, nel nostro benessere e nella nostra libertà finanziaria: è l’arma segreta che ci dà il potere di trasformare i nostri sogni in realtà”

Autore: Matteo Buzzetti – Servizio Finanza e Benessere di Leonardo Assicurazioni